https://www.promoweb.me/nonnoweb/

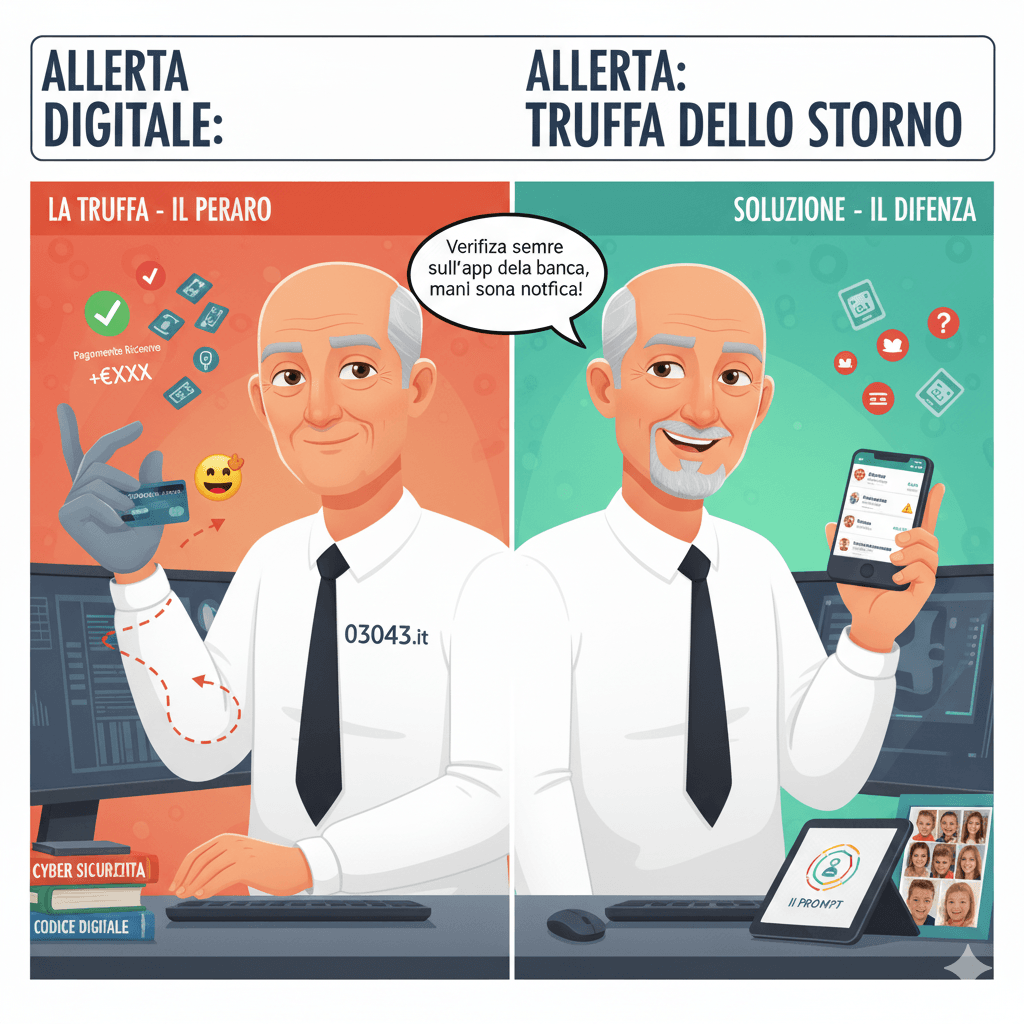

Allerta Digitale: Attenti alla Subdola Truffa dello Storno.

Salve a tutti, community di PromoWeb!

Sono il Nonno Web e, tra una sessione in studio per un nuovo esperimento musicale con l'AI e l'aggiornamento del mio progetto 03043.it, il mio radar digitale capta continuamente minacce emergenti. Oggi voglio portare alla vostra attenzione una truffa particolarmente raffinata che sta circolando: la “Truffa dello Storno” o del "falso rimborso".

Nella mia lunga navigazione, da prima del web come lo conoscete oggi, ho imparato a riconoscere i pattern sospetti. Questa frode è un esempio perfetto di come la malafede sfrutti la fretta e la superficialità con cui a volte affrontiamo le transazioni digitali.

Cos'è la Truffa dello Storno? Spieghiamolo con chiarezza.

Immaginate la scena: vendete un oggetto o un servizio. Un cliente vi contatta, sembra serio e propone un pagamento immediato via bonifico istantaneo o app di money transfer, postepay ecc. Poco dopo, ricevete una notifica sul telefono che conferma l'avvenuto accredito. A questo punto, voi rilasciate il servizio o spedite la merce.

Ecco dove si annida l'inganno. Quella notifica spesso non segnala un vero accredito, ma un movimento contabile fraudolento. Il truffatore, che in qualche modo è entrato in possesso dei dati di una vostra carta (magari attraverso una precedente transazione poco sicura), innesca una procedura di "storno" o "rimborso" forzato. Il sistema bancario, per un breve lasso di tempo, lo interpreta come un'entrata di denaro sul vostro conto.

Tuttavia, è un'operazione destinata a essere annullata. Nel giro di 24-48 ore, la banca completerà i suoi controlli, stornerà l'addebito illegittimo e sottrarrà quella somma dal vostro conto. Il risultato? Sarete rimasti senza soldi e senza il vostro prodotto.

Il Vademecum di Nonno Web: Strategie di Difesa per il 2025

Non vi offro allarmismo, ma strumenti. Ecco le contromisure che consiglio, frutto di un'approfondita analisi del fenomeno:

-

Analizza il comportamento dell'acquirente: Un cliente che non fa domande e paga senza trattative è il primo segnale da monitorare. La diffidenza, in questi casi, non è una scortesia, è un dovere.

-

Verifica sempre alla radice: Mai fidarsi ciecamente di una notifica push. Apri sempre l'app ufficiale della tua banca o accedi all'home banking. Controlla che il movimento sia chiaramente classificato come "ACCREDITO" o "BONIFICO IN ENTRATA". Se le diciture sono vaghe o riportano termini come "storno", "rimborso" o "regolarizzazione", trattieni tutto e investiga immediatamente.

-

Implementa un ritardo controllato (Delay): Introduci una policy per cui, nelle transazioni con nuovi soggetti, tra la presunta ricezione del pagamento e la consegna del bene intercorrano almeno 24 ore. Questo è il tempo tecnico necessario al sistema finanziario per smascherare e respingere le operazioni fraudolente.

-

Scegli protocolli di pagamento robusti: Prediligi sempre metodi di pagamento che offrano garanzie e tutele per entrambe le parti. Per le vendite tra privati, il contante upon delivery (in un luogo sicuro) rimane una delle opzioni più sicure in assoluto.

-

Procedura d'emergenza: Se hai il minimo dubbio di essere stato vittima di questa truffa, agisci con la velocità di un incident response team. Contatta immediatamente la tua banca per segnalare la transazione sospetta e denuncia tutto alla Polizia Postale. Il tempo è un fattore critico.

Il mio ruolo, da sempre, è quello di esplorare le potenzialità del digitale (dalla musica AI alla mappatura di comunità come con 03043) con curiosità, ma anche con la massima consapevolezza dei suoi rischi. La tecnologia è uno strumento potentissimo, ma sta a noi dotarci degli anticorpi necessari per usarla in sicurezza.

Siate pionieri, siate creativi, ma siate sempre e soprattutto vigili.

Il Vostro Nonno Web

P.S. (Post Scriptum del Nonno):

È lo stesso principio che applico quando vi parlo di password manager e 2FA: sono gli strumenti base per costruire la vostra cyber-resilienza. Una password forte è come una buona serratura sulla porta di casa digitale. Non trascuratela.

CERCA

Categorie:

Benvenuti nella sezione dedicata al mitico Nonno Web, il nonno digitale più simpatico e saggio del web!

Qui trovi articoli, curiosità e consigli firmati dal nostro Mentore del Digitale, che con un t...

La sezione Marketing è dedicata a professionisti e operatori del settore che desiderano approfondire strategie, strumenti e metodi per la crescita nel mercato contemporaneo. Particolare attenzione ...

Le Guide rappresentano un archivio di conoscenza dove la complessità diventa accessibile. Ogni articolo offre spiegazioni dettagliate, passo dopo passo, su temi tecnici e digitali. Dai primi approc...

La sezione Network entra nel cuore del network marketing, esplorando le strategie, le esperienze e le dinamiche che caratterizzano questo settore in continua evoluzione. Un luogo di approfondimento...

In questa sezione vengono presentati i migliori software e le app più utili per affrontare le sfide quotidiane con efficienza e innovazione. Ogni articolo descrive funzionalità, vantaggi e contesti...

La sezione Affiliazione approfondisce il mondo dei programmi di affiliazione online, analizzando strategie, piattaforme e opportunità per generare guadagni in modo etico e sostenibile. Qui troverai...

La sezione Prodotti esplora le novità del mercato tecnologico e non solo, offrendo recensioni, approfondimenti e analisi sulle ultime uscite. Qui trovano spazio dispositivi, strumenti digitali, gad...

News raccoglie le notizie più interessanti e attuali dal panorama digitale, economico e tecnologico. Dalle novità sulle piattaforme digitali alle evoluzioni del mondo online, questa sezione fornisc...

La sezione Risorse mette a disposizione strumenti, software e materiali gratuiti per professionisti e appassionati. Un’area nata per condividere metodi efficaci, modelli operativi e strumenti digit...